L'engagement comptable est une prévision de dépense sur un compte budgétaire d'un exercice donné. Il doit précéder l'envoi au fournisseur du bon de commande, établi dans les centres constitutifs.

La définition de l'engagement est modifiée par rapport à la version précédente de l'application car il est convenu de pouvoir relier étroitement l'engagement à son bon de commande au moment de l'informatisation de ce dernier.

Un engagement est :

![]() mono centre

mono centre

![]() mono fournisseur

mono fournisseur

![]() mono bon de commande

mono bon de commande

mais aussi :

![]() pluri comptes budgétaires

pluri comptes budgétaires

![]() pluri origines de financement.

pluri origines de financement.

Un engagement est composé d'une entête et de une ou plusieurs lignes.

Un engagement peut être fait sur le budget, la taxe d'apprentissage, une ressource affectée, une autre ressource suivie et en cession interne.

![]() La taxe d'apprentissage ne peut être engagée en division B et C

La taxe d'apprentissage ne peut être engagée en division B et C

![]() En cas de cession interne, le système vérifie que le tiers est interne à l'établissement. Le code cession interne est automatiquement renseigné dans l'entête de l'engagement. Toute la pièce est, dans ce cas, suivie en cession interne.

En cas de cession interne, le système vérifie que le tiers est interne à l'établissement. Le code cession interne est automatiquement renseigné dans l'entête de l'engagement. Toute la pièce est, dans ce cas, suivie en cession interne.

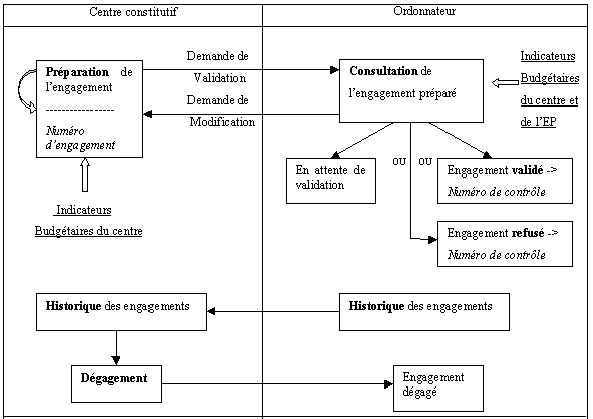

![]() Le circuit d'un engagement :

Le circuit d'un engagement :