Un ordre de reversement (ORVT) permet le recouvrement des sommes versées par erreur à un fournisseur.

Il est réalisé à partir d'un mandat et peut donc être composé d'autant de lignes budgétaires que le mandat en contient.

Un ordre de reversement est :

•mono mandat,

•mono fournisseur,

mais aussi :

•pluri origines de financement,

•pluri comptes budgétaires,

•pluri taux de TVA,

•pluri options soumis à TVA.

![]() Il est possible de faire plusieurs régularisations par mandat. Cependant tant qu’une régularisation n’a pas été traitée par le comptable, aucune autre ne peut être déclenchée sur le mandat.

Il est possible de faire plusieurs régularisations par mandat. Cependant tant qu’une régularisation n’a pas été traitée par le comptable, aucune autre ne peut être déclenchée sur le mandat.

![]() Un mandat ayant fait l’objet d’une liquidation de régularisation (RA ou TAXE) ne peut pas faire l’objet d’ordre de reversement mais l'ordonnateur a la possibilité d'annuler un titre de régularisation.

Un mandat ayant fait l’objet d’une liquidation de régularisation (RA ou TAXE) ne peut pas faire l’objet d’ordre de reversement mais l'ordonnateur a la possibilité d'annuler un titre de régularisation.

![]() Si une fiche d'amortissement est associée au mandat, son montant sera diminué du montant de l'ORVT.

Si une fiche d'amortissement est associée au mandat, son montant sera diminué du montant de l'ORVT.

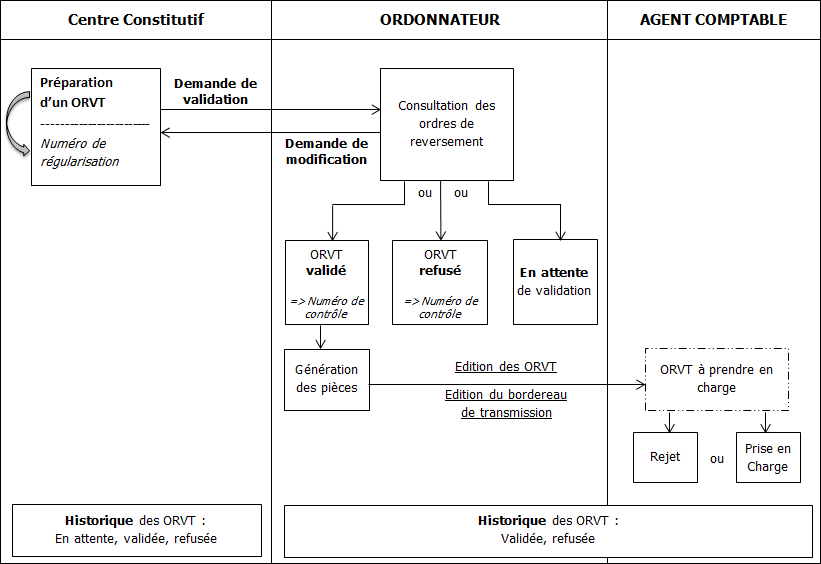

![]() Le circuit d'un ORVT :

Le circuit d'un ORVT :