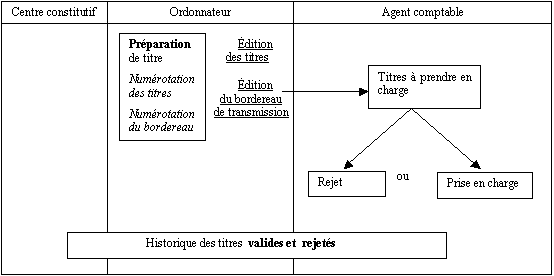

La préparation de titre se traduit par la production par l’ordonnateur :

![]() des titres : pièces à transmettre à l’agent comptable pour le recouvrement,

des titres : pièces à transmettre à l’agent comptable pour le recouvrement,

![]() d’un bordereau de transmission : pièce accompagnant le lot de titres,

d’un bordereau de transmission : pièce accompagnant le lot de titres,

![]() des avis des sommes à payer (en historique des titres).

des avis des sommes à payer (en historique des titres).

![]() Un titre est multi-imputations budgétaires.

Un titre est multi-imputations budgétaires.

Le titre est :

![]() mono client,

mono client,

![]() mono facture,

mono facture,

![]() pluri origines de financement,

pluri origines de financement,

![]() pluri comptes budgétaires,

pluri comptes budgétaires,

![]() pluri taux de TVA,

pluri taux de TVA,

![]() pluri TVA récupérable.

pluri TVA récupérable.

La préparation des titres est faite à partir d’une sélection des liquidations validées, tous centres confondus.

![]() Les titres sont numérotés automatiquement par une numérotation unique et continue sur l’établissement quelque soit le centre et par exercice.

Les titres sont numérotés automatiquement par une numérotation unique et continue sur l’établissement quelque soit le centre et par exercice.

Il existe deux types de bordereaux :

![]() le bordereau de transmission numéroté par une numérotation unique et continue sur l’établissement et par exercice. Il est édité à la suite des titres.

le bordereau de transmission numéroté par une numérotation unique et continue sur l’établissement et par exercice. Il est édité à la suite des titres.

![]() le bordereau journal qui a le même numéro que le bordereau de transmission mais qui est

le bordereau journal qui a le même numéro que le bordereau de transmission mais qui est

édité à la demande. Il est plus détaillé et indique les pièces rejetées.

![]() Les titres et les bordereaux créés sont ensuite édités et transmis à l’agent comptable.

Les titres et les bordereaux créés sont ensuite édités et transmis à l’agent comptable.

![]() Le circuit d'un titre :

Le circuit d'un titre :