La technique dite des charges à payer (CAP) ne peut être utilisée que dans le cas où le service est fait avant le 31 décembre de l’année comptable et que l’établissement n’a pas reçu, à cette date, les justificatifs nécessaires au paiement des dépenses.

Pour traiter les charges à payer (CAP), 2 méthodes sont disponibles sous Cocwinelle :

Technique de l'ordre de paiement :

![]() A partir de l'exercice 2017, il n'est plus possible de saisir une charge à payer sans extourne, vous devez utiliser les charges à payer à extourner.

A partir de l'exercice 2017, il n'est plus possible de saisir une charge à payer sans extourne, vous devez utiliser les charges à payer à extourner.

Les CAP sans extourne :

➢Concernent uniquement les dépenses de la section investissement,

➢Le centre saisi une liquidation de dépenses en indiquant qu’il s’agit d’une charge à payer.

➢Cette CAP est ensuite mandatée et prise en charge chez l’agent comptable sur les comptes dits "factures non parvenues" (comptes 408,428,438,448,468,…).

➢Les mandats ne sont pas mis en paiement sur N.

![]() Le mandat de CAP n'est pas extourné : il n'y a pas de mandat d'extourne ni d'engagement sur crédit d'extourne générés sur N+1.

Le mandat de CAP n'est pas extourné : il n'y a pas de mandat d'extourne ni d'engagement sur crédit d'extourne générés sur N+1.

L'extourne ou contre-passation :

Les CAP à extourner :

➢concernent uniquement les dépenses de la section fonctionnement et investissement (investissement à partir de l'exercice 2017),

![]() Pour les établissements rattachés à la réglementation M99, l'extourne est obligatoire.

Pour les établissements rattachés à la réglementation M99, l'extourne est obligatoire.

➢ne peuvent pas être passées sur la taxe d’apprentissage pour des raisons fiscales (voir Inspection),

➢ne peuvent pas être passées sur un tiers de 'Cession Interne',

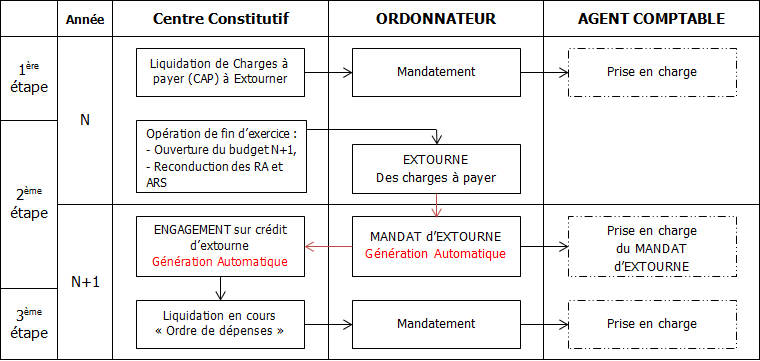

Elles suivent trois étapes :

⇨sur N : saisie d'une CAP à extourner (centre) et génération de mandats d'extourne (ordonnateur),

⇨sur N+1 : saisie d'un ordre de dépense (centre).

Exemple d'une CAP avec extourne

![]() Remarques :

Remarques :

➢les mandats ne sont pas mis en paiement sur N,

➢les mandats d’extourne ne peuvent pas être rejetés.

« L’ordonnateur procède à une liquidation provisoire du montant des travaux, fournitures ou services rendus au titre de l’exercice qui va se clore, en se fondant sur des prix de commandes, des devis ou autres éléments en sa possession... »

« En début de l’exercice, les écritures de charges à payer constatées à la fin de l’exercice précédent sont systématiquement contre-passées (ou extourne)... »

« A réception des factures définitives, l’ordonnateur émet un nouveau mandat sur le compte par nature intéressé,… »

(Extrait de la fiche technique DGCP bureau 5B)

![]() Le circuit des CAP à extourner :

Le circuit des CAP à extourner :