Un certificat de réimputation est une modification de l’imputation budgétaire d’un mandat pour un montant total ou partiel.

➢il est créé chez l’ordonnateur sans étape de préparation dans le centre

➢lorsqu'un certificat de réimputation est réalisé pour un mandat composé de plusieurs lignes, il peut être constitué de plusieurs lignes également

➢il est présenté au moins sur deux lignes :

-une première ligne avec l’imputation initiale et son montant,

-une deuxième ligne avec l’imputation finale et le nouveau montant,

➢un bordereau de transmission récapitulatif est généré.

➢un mandat imputé sur un compte de classe 2, avec une fiche d'immobilisation, ne peut être réimputé.

➢la réimputation est possible en investissement pour les comptes d'investissement non amortis.

![]() La création d’une réimputation est impossible tant que les autres régularisations (ORVT) sur le mandat ne sont pas validées définitivement par l’agent comptable.

La création d’une réimputation est impossible tant que les autres régularisations (ORVT) sur le mandat ne sont pas validées définitivement par l’agent comptable.

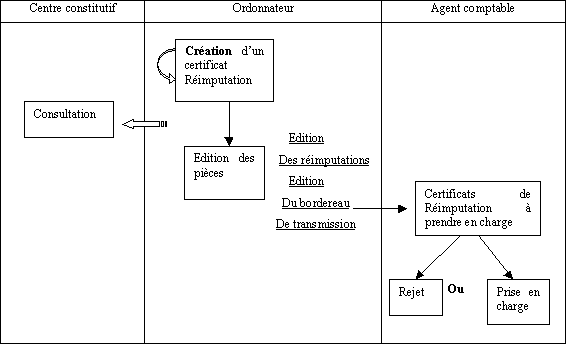

![]() Le circuit d'un Certificat de réimputation :

Le circuit d'un Certificat de réimputation :