Cette nouvelle fonctionnalité prend en compte les différentes organisations de travail des établissements.

Pour cela, le circuit de validation d’un bon de commande a été simplifié.

Il faut aussi prendre en compte l’hétérogénéité des utilisateurs ayant accès à cette nouvelle saisie et son manque de notion comptable.

La phase d’engagement revêt deux aspects :

•l’engagement juridique c’est-à-dire le bon de commande,

•l’engagement comptable.

L’informatisation des bons de commande propose :

•une gestion indépendante des bons de commande,

•une budgétisation plus rapide des engagements comptables par la reprise des données du bon dans l’engagement,

•le couplage de la validation de l’engagement avec celle du bon de commande.

Les avantages

➢Une gestion budgétaire plus souple par la reprise des données du bon de commande dans l’engagement.

➢Un suivi des commandes jusqu’à la facture dans un système informatique identique.

➢Une décentralisation de la saisie vers les prescripteurs des commandes.

➢Un suivi des achats simplifié, accessible aux différents acteurs, par la consultation des produits commandés.

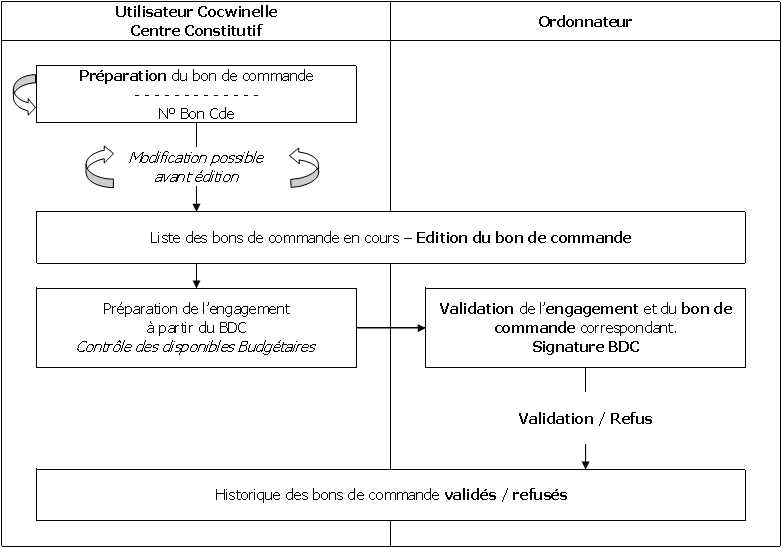

![]() Le circuit du bon de commande (cliquer sur la rubrique à afficher) :

Le circuit du bon de commande (cliquer sur la rubrique à afficher) :

![]() Circuit d’un bon de commande prévu au cahier des charges conformément aux exigences de la CP.

Circuit d’un bon de commande prévu au cahier des charges conformément aux exigences de la CP.